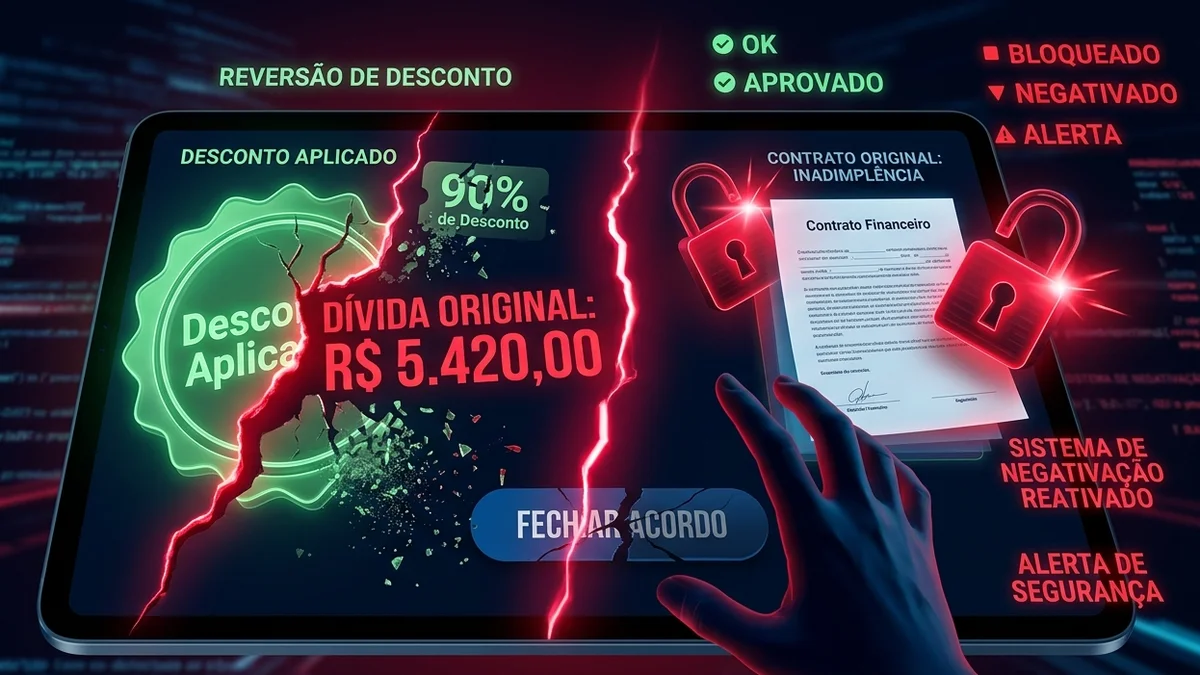

Atrasar uma parcela do acordo geralmente causa a quebra automática do contrato, resultando na perda imediata de todos os descontos obtidos durante a negociação.

Com a quebra, a dívida retorna ao seu valor original atualizado por juros e multas, e o seu nome volta aos órgãos de proteção ao crédito em poucos dias.

Para evitar que isso aconteça, é fundamental priorizar o pagamento do boleto ou tentar uma nova negociação antes mesmo do vencimento da parcela em atraso.

O que é um acordo de dívida?

Um acordo de dívida é uma “novação”, ou seja, a criação de uma nova obrigação financeira que substitui a dívida antiga.

Ao aceitar um acordo, o credor oferece condições facilitadas, como redução de juros e parcelamento, sob a condição de que os novos prazos sejam rigorosamente respeitados.

Juridicamente, o acordo suspende a negativação do seu CPF enquanto você estiver em dia com os pagamentos.

A quebra de contrato e a perda dos descontos

Quando você deixa de pagar uma parcela, ocorre o que o mercado chama de “quebra de acordo”.

Como o desconto oferecido era um incentivo para que você voltasse a ser adimplente, o descumprimento da regra faz com que esse benefício seja cancelado.

Por que o valor da dívida volta ao total original?

O valor volta ao original porque, tecnicamente, o acordo era uma concessão temporária.

Sem o pagamento da parcela, o credor entende que a tentativa de resolução amigável falhou, restaurando o valor total do débito como se a negociação nunca tivesse existido, subtraindo apenas os valores que você já pagou até então.

A incidência de juros e multas sobre o saldo devedor

Além do retorno ao valor bruto, a dívida volta a sofrer a incidência de juros de mora e multas diárias.

Isso significa que, além de perder o desconto, você terá um saldo devedor ainda maior devido ao tempo que se passou desde a última atualização do débito.

O retorno do nome aos órgãos de proteção ao crédito

A principal consequência imediata de atrasar uma parcela do acordo é o fim da “trégua” com os birôs de crédito.

Em quanto tempo o CPF volta a ficar “sujo”?

Geralmente, as empresas aguardam entre 3 a 10 dias de atraso antes de enviar o comando de negativação novamente.

Assim que o sistema processa a quebra do acordo, o seu CPF volta a constar como negativado no SPC e Serasa de forma automática.

O impacto imediato na queda do seu Score de crédito

A quebra de um acordo é vista pelo mercado como um sinal de alto risco. Isso impacta o seu Score de crédito de forma agressiva, pois mostra que, mesmo após uma facilitação, você não conseguiu honrar o compromisso.

Recuperar os pontos perdidos por uma quebra de acordo costuma ser mais demorado do que por uma dívida comum.

O que acontece se eu atrasar uma parcela do acordo em 2026?

Em 2026, os sistemas de cobrança estão altamente automatizados. A tolerância para atrasos é menor e os algoritmos de crédito detectam a quebra em tempo real.

Por outro lado, a tecnologia também permite que você receba alertas mais eficientes antes do vencimento, ajudando a evitar o esquecimento.

É possível reativar um acordo que foi quebrado?

Dificilmente você conseguirá reativar o mesmo acordo com as mesmas condições. Na maioria das vezes, será necessário fazer uma nova negociação.

O problema é que o credor pode ser menos flexível na segunda vez, exigindo uma entrada maior ou oferecendo um desconto menor, já que a sua credibilidade com aquela empresa foi abalada.

Estratégias para evitar a quebra de acordo de dívida

Para não perder o progresso que você já fez, siga estas dicas:

- Ajuste a data de vencimento: Escolha um dia próximo ao recebimento do seu salário;

- Use o débito automático: Se disponível, utilize essa função para evitar esquecimentos;

- Priorize o acordo: Lembre-se que o acordo é o que mantém seu nome limpo; ele deve ser a primeira conta a ser paga no mês.

Consequências jurídicas: A dívida pode virar processo?

Sim. A quebra recorrente de acordos pode levar o credor a desistir da esfera administrativa e partir para a cobrança judicial.

Quando a quebra de acordo acelera uma ação de cobrança

Se a dívida for alta ou envolver bens (como veículos), a quebra do acordo serve como prova judicial de que o devedor não tem intenção ou capacidade de resolver a pendência amigavelmente, o que pode acelerar processos de execução e penhora.

O papel das empresas de recuperação de crédito nesse estágio

Muitas vezes, após a quebra, a dívida é transferida para empresas especializadas em cobrança pesada. Essas empresas possuem métodos de abordagem mais intensos e menos margem para novos descontos.

Mantenha sua disciplina financeira e proteja seu progresso

Realizar um acordo de dívida online é uma vitória importante, mas o verdadeiro sucesso financeiro está em manter esse acordo até o fim.

A disciplina de pagar cada parcela em dia é o que constrói a sua nova reputação perante o mercado.

Como vimos em nossos guias de 2026, a regularização do CPF não é apenas sobre “apagar o passado”, mas sobre garantir que o seu futuro tenha acesso a crédito barato e oportunidades reais.

A quebra de um acordo é um passo atrás que custa caro, tanto no bolso quanto na sua tranquilidade emocional.

O Quero Acertar está aqui para ajudar você a manter o foco. Nossa plataforma não apenas facilita a negociação com descontos incríveis, mas também oferece ferramentas para você organizar seus pagamentos e evitar atrasos que coloquem seu nome em risco.

Entendemos que imprevistos acontecem, mas a manutenção do nome limpo a longo prazo exige que você encare cada parcela como um compromisso inegociável com os seus sonhos.

Se você quer ver sua situação atual ou buscar um novo caminho para sair do vermelho, comece agora com transparência e segurança.

Perguntas frequentes sobre o que acontece se eu atrasar uma parcela do acordo

Atrasar um dia já cancela o acordo?

Depende do contrato. Algumas empresas oferecem uma tolerância de até 5 dias, mas outras cancelam o acordo automaticamente no primeiro dia de atraso. O ideal é não arriscar.

Posso pagar o boleto vencido com juros?

Em alguns casos, o banco aceita o pagamento com atraso de poucos dias, atualizando os juros no próprio caixa. No entanto, se o sistema já tiver processado a quebra do acordo, o pagamento não terá validade para manter o desconto original.

O valor que eu já paguei é perdido?

Não. O valor pago é subtraído da sua dívida total. Porém, você perde o desconto sobre o saldo restante e volta a dever o valor original (bruto).

Posso fazer um novo acordo para a mesma dívida?

Sim, mas as condições podem ser piores. O credor pode entender que você é um “quebrador de acordo” e exigir uma entrada mais alta para confiar em uma nova negociação.

O banco pode descontar a parcela direto da minha conta?

Apenas se houver uma autorização expressa de débito automático assinada por você no momento do acordo.

Como evitar o cancelamento se eu estiver sem dinheiro?

O ideal é entrar em contato com o credor antes do vencimento para tentar um adiantamento de prazo ou uma readequação das parcelas. Depois que o boleto vence, a margem de manobra é muito menor.

O nome volta a ficar sujo imediatamente?

Não é instantâneo, mas é rápido. O processo de negativação costuma ocorrer entre 3 a 10 dias após a confirmação da quebra do acordo pelo sistema do credor.