-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Blog

Todas as Postagens

Dívida de pensão alimentícia negativa o nome? Entenda as regras!

A dívida de pensão alimentícia pode negativar o CPF no Serasa e SPC por ordem judicial, afetando crédito, cartões e até serviços do governo. Além do nome sujo, o devedor pode sofrer protesto em cartório, bloqueios financeiros e até prisão civil.

Diferença entre Cadastro de Inadimplentes e Cadastro Informativo (CADIN)

O CADIN reúne dívidas com órgãos públicos, enquanto SPC e Serasa registram débitos com empresas privadas. Ambos podem dificultar acesso a crédito e serviços.

Em quanto tempo o nome deve sair do sistema após o pagamento?

Após quitar a dívida, o nome deve ser limpo em até cinco dias úteis após a confirmação do pagamento. Pix costuma acelerar a baixa da restrição.

Por que você deve ter medo de empresas que prometem “limpar seu nome” por fora

Promessas de “limpar o nome” rapidamente podem ser golpe. A forma segura de regularizar o CPF é negociar a dívida por canais oficiais e confiáveis.

O impacto da separação e divórcio na divisão de dívidas do CPF

Em um divórcio, a responsabilidade pelas dívidas depende do regime de bens e de quem assinou os contratos. Débitos conjuntos podem afetar o CPF e o score dos dois, mesmo após a separação.

Como consultar dívidas de empresas (CNPJ) vinculadas ao seu CPF

Dívidas do CNPJ podem afetar o CPF dos sócios, impactando score, crédito e situação financeira pessoal.

Segurança e confiança garantidas.

Renegocie suas dívidas com quem possui excelente reputação no mercado.

-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Os mais lidos

Como conseguir descontos maiores em dívidas muito antigas?

Dívidas muito antigas oferecem os maiores descontos porque os credores já as consideram como prejuízo contábil, preferindo recuperar qualquer valor a manter o saldo em aberto indefinidamente. Para chegar a abatimentos que superam 90%, a estratégia principal é oferecer o pagamento à vista, especialmente durante feirões de negociação ou em plataformas digitais especializadas. Essa abordagem […]

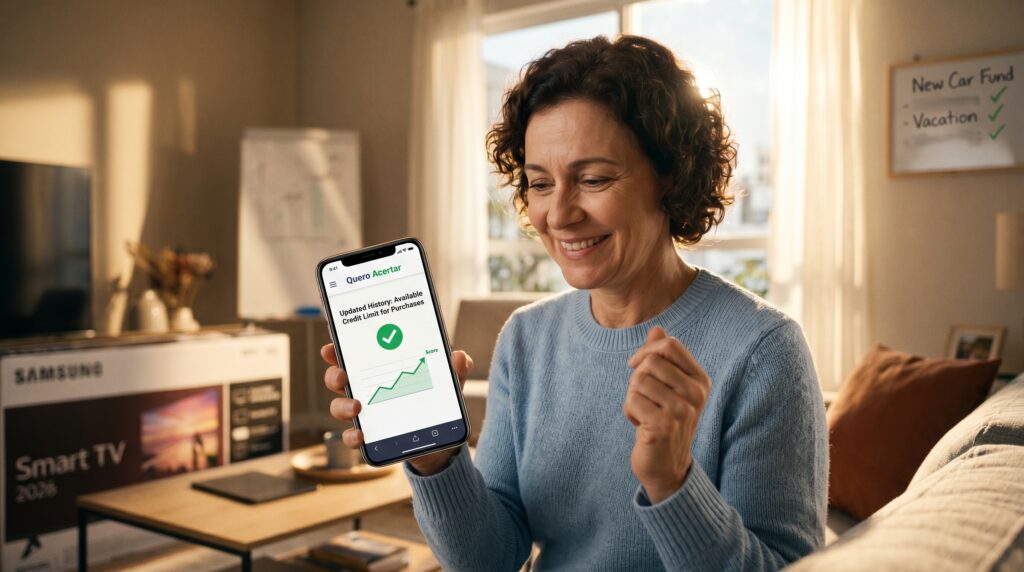

Como saber se meu CPF está “bloqueado” para compras a prazo

Ter o CPF “bloqueado” para compras geralmente significa restrição de crédito por score baixo, excesso de consultas ou histórico financeiro negativo, mesmo com o documento regular na Receita Federal.

O impacto da separação e divórcio na divisão de dívidas do CPF

Em um divórcio, a responsabilidade pelas dívidas depende do regime de bens e de quem assinou os contratos. Débitos conjuntos podem afetar o CPF e o score dos dois, mesmo após a separação.

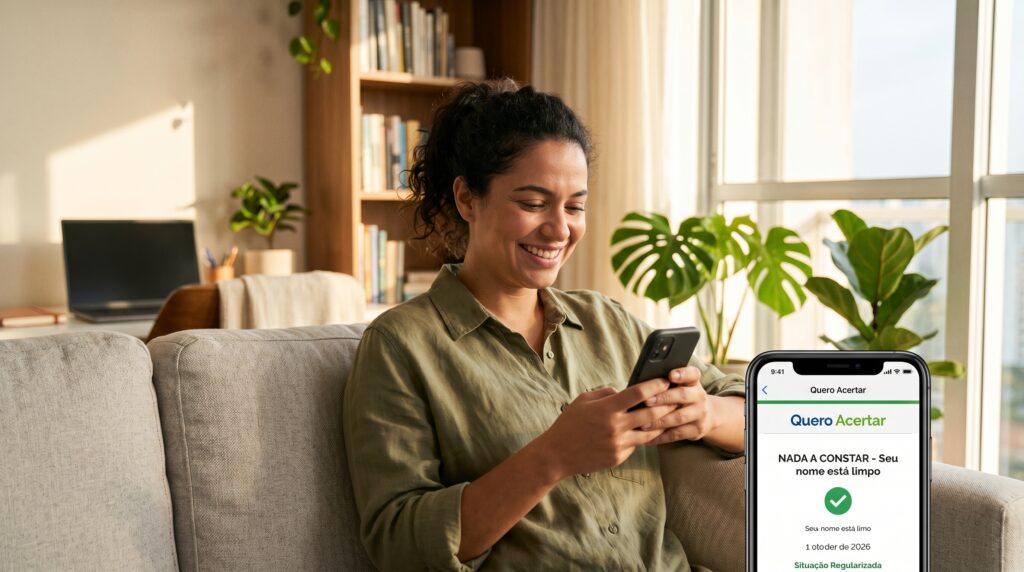

Como limpar o CPF em 2026

Ter o “nome sujo” significa que o seu CPF foi registrado em órgãos de proteção ao crédito devido a dívidas não pagas após o vencimento. Em 2026, a principal forma de limpar o CPF é através da renegociação digital, onde você identifica os débitos e formaliza acordos de pagamento. Ao quitar a dívida ou a […]

Como saber se meu CPF está “bloqueado” para compras a prazo

“Bloqueio” no CPF geralmente é restrição de crédito por risco, não problema no documento. O termo "bloqueio" para compras a prazo raramente se refere a um impedimento legal no seu documento, mas sim a uma restrição de crédito baseada em análise de risco. Isso acontece quando o lojista ou o banco identifica que você representa um perigo de inadimplência elevado no momento, seja por possuir um Score de crédito baixo, por ter realizado consultas em excesso ao seu CPF recentemente ou por manter um histórico negativo interno em uma instituição específica, mesmo que a dívida original já tenha caducado.

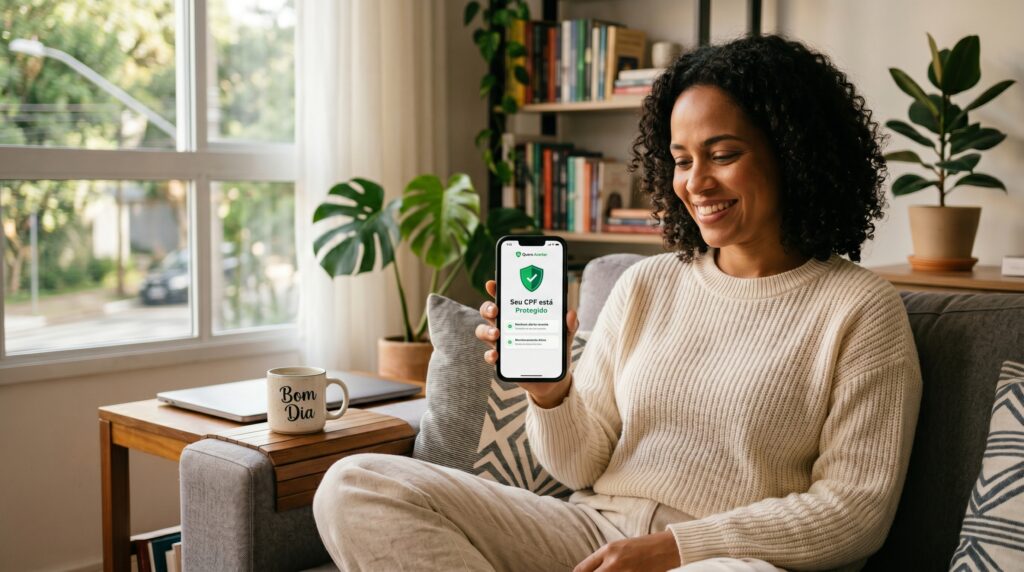

Alerta de fraude: como receber avisos no celular sobre seu CPF

Ativar alertas no celular para movimentações do CPF ajuda a prevenir fraudes e identificar consultas, contas ou dívidas suspeitas em tempo real, garantindo mais segurança financeira e proteção contra golpes.

© 2026 Quero acertar . Todos os direitos reservados