Ninguém gosta de ficar com o nome sujo, não é mesmo?

Essa é uma situação que preocupa muitos brasileiros e gera dúvidas sobre prazos e consequências.

Por isso, saber exatamente quanto tempo o nome fica sujo e quando ele limpa ajuda a evitar falsas expectativas e permite planejar melhor a sua vida financeira.

Olha só:

- A negativação pode ocorrer após atraso da dívida;

- O prazo máximo de restrição é de 5 anos;

- Após 5 anos o registro sai dos birôs de crédito;

- A dívida não deixa de existir automaticamente;

- Consultar o CPF é a única forma de saber a sua situação atual.

Nesse texto, vamos falar mais sobre quanto tempo o nome fica sujo e quando ele limpa, explicando prazos, o que acontece depois de 5 anos e por que consultar o CPF é essencial.

Vem conferir e tire todas as suas dúvidas para tomar decisões financeiras com mais clareza e segurança.

Quando a dívida gera negativação

A negativação acontece quando uma dívida não é paga dentro do prazo estabelecido pelo contrato ou boleto.

Assim que o atraso é confirmado, o credor tem o direito de registrar o débito nos órgãos de proteção ao crédito, como Serasa, SPC Brasil ou Boa Vista SCPC.

A negativação é registrada para informar ao mercado que há risco de inadimplência associado ao consumidor.

Antes de incluir o nome nos cadastros, a empresa é obrigada a enviar uma notificação ao devedor, informando sobre o atraso e oferecendo a oportunidade de regularizar a situação.

Esse aviso é fundamental porque garante transparência e dá ao consumidor a chance de evitar a restrição caso consiga quitar ou negociar a dívida.

Em outras palavras, a negativação não acontece de forma imediata ou sem aviso: há sempre um processo prévio que assegura o direito de defesa e de negociação.

Tempo máximo de restrição no CPF

O prazo máximo de permanência do nome sujo nos órgãos de crédito é de 5 anos, contado a partir da data de vencimento da dívida.

Durante esse período, o CPF fica registrado como negativado, o que dificulta o acesso a crédito, financiamentos, compras parceladas e até serviços que exigem análise financeira.

Após o término desse prazo, o registro é retirado automaticamente dos birôs de crédito, mas isso não significa que a dívida desapareceu.

Ela continua existindo e pode ser cobrada por outros meios, como negociações diretas com o credor ou feitas em plataformas como o Quero Acertar.

Por isso, é importante compreender que o prazo de 5 anos limita apenas a exposição do CPF nos cadastros, mas não elimina a responsabilidade de quitar ou renegociar o débito.

O que acontece após 5 anos

Muita gente acredita que, ao completar 5 anos, a dívida simplesmente desaparece.

Na prática, o que muda é a forma como ela aparece nos registros de crédito.

O CPF deixa de constar como negativado, mas isso não significa que a obrigação financeira acabou.

O credor ainda pode cobrar, mesmo sem poder negativar novamente pelo mesmo débito.

Veja os principais pontos:

- O nome deixa de constar nos órgãos de proteção ao crédito;

- A dívida pode continuar existindo;

- A empresa ainda pode cobrar;

- Não pode haver nova negativação pela mesma dívida vencida.

Essa regra traz alívio por retirar o peso da restrição nos cadastros, mas reforça a importância de negociar ou quitar o débito para evitar problemas futuros.

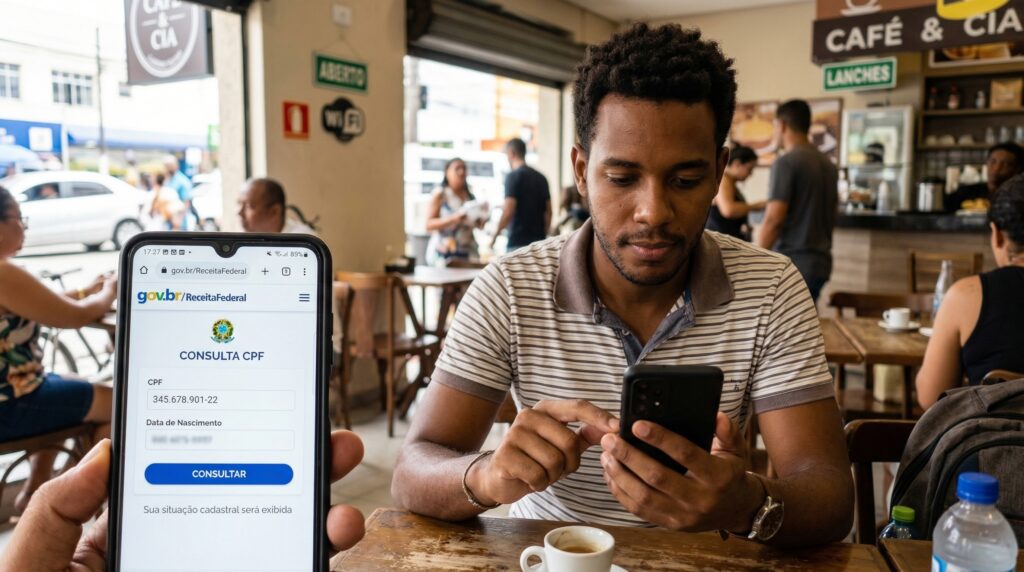

Por que consultar o CPF é essencial

Consultar o CPF é a única forma de ter clareza sobre sua situação financeira.

Não basta esperar o prazo de 5 anos: é preciso acompanhar os registros para saber se a dívida ainda está ativa, se já saiu do sistema ou se existem outras pendências.

A consulta também mostra atualizações recentes, como novos registros ou negociações concluídas.

Confere só o que você descobre ao consultar:

- Verificar se a dívida ainda está ativa;

- Confirmar se já saiu do registro;

- Identificar outras pendências;

- Acompanhar atualizações recentes.

Essa prática evita surpresas desagradáveis, como ter crédito negado em uma compra ou financiamento, e ajuda você a tomar decisões com base em dados reais.

Quero Acertar: consulte agora e saiba exatamente a situação do seu CPF

Entender quanto tempo o nome fica sujo é essencial para não criar falsas expectativas.

É importante reforçar que, mesmo após os 5 anos de prazo, a sua dívida não desaparece automaticamente.

O que muda é apenas a forma como ela aparece nos registros de crédito.

O CPF deixa de constar como negativado, mas a obrigação financeira continua existindo e pode ser cobrada pelo credor.

Por isso, acompanhar sua situação é fundamental para evitar surpresas e tomar decisões conscientes.

A melhor maneira de fazer isso é consultando seu CPF regularmente e, se houver pendências, buscar negociação para recuperar a credibilidade.

Com o Quero Acertar, você tem acesso a uma plataforma prática e segura para verificar sua situação e negociar dívidas de forma transparente.

Essa é a oportunidade de transformar a restrição em chance de recomeço e voltar a ter acesso a crédito e novas conquistas.

👉 Veja a situação atual do seu CPF aqui no Quero Acertar e dê o primeiro passo para limpar seu nome.

Perguntas frequentes sobre quanto tempo o nome fica sujo e quando ele limpa

Antes de consultar se o seu nome está limpo, muitas dúvidas surgem. Aqui estão respostas completas para ajudar você a entender melhor os prazos e suas consequências.

A dívida some automaticamente depois de 5 anos?

Não. O que desaparece é apenas o registro nos órgãos de crédito, como Serasa, SPC e Boa Vista. A dívida continua existindo, mas não pode mais ser cobrada judicialmente após 5 anos, porque esse é o prazo prescricional previsto em lei para a maioria das dívidas civis e comerciais. Isso significa que o credor perde o direito de acionar a Justiça para exigir o pagamento.