-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Blog

Todas as Postagens

Como saber se meu CPF está “bloqueado” para compras a prazo

Ter o CPF “bloqueado” para compras geralmente significa restrição de crédito por score baixo, excesso de consultas ou histórico financeiro negativo, mesmo com o documento regular na Receita Federal.

Posso perder a CNH ou o passaporte por causa de dívidas?

Nome sujo não bloqueia automaticamente CNH ou passaporte. Essas medidas só ocorrem em casos judiciais extremos.

Como regularizar o CPF de quem nunca declarou Imposto de Renda

A falta de declaração obrigatória do Imposto de Renda pode deixar o CPF irregular, mesmo para quem é isento de pagar imposto.

O perigo de emprestar o nome para amigos e parentes: como se proteger

Emprestar o nome pode causar dívidas, queda no score e negativação no CPF, já que toda a responsabilidade financeira fica no titular do contrato.

Como monitorar consultas de empresas de telefonia no seu nome

Monitorar consultas de telefonia no CPF ajuda a identificar fraudes, linhas indevidas e tentativas de clonagem, garantindo mais segurança para seus dados e sua vida financeira.

Alerta de fraude: como receber avisos no celular sobre seu CPF

Ativar alertas no celular para movimentações do CPF ajuda a prevenir fraudes e identificar consultas, contas ou dívidas suspeitas em tempo real, garantindo mais segurança financeira e proteção contra golpes.

Segurança e confiança garantidas.

Renegocie suas dívidas com quem possui excelente reputação no mercado.

-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Os mais lidos

Como saber o valor real da minha dívida atualizado?

Descubra o valor real da sua dívida atualizado e entenda exatamente quanto você deve hoje, incluindo juros, multas e encargos acumulados. Saiba onde consultar com segurança, como solicitar o detalhamento ao credor e como identificar o valor correto para negociação ou quitação.

Dívida de pensão alimentícia negativa o nome? Entenda as regras!

A dívida de pensão alimentícia pode negativar o CPF no Serasa e SPC por ordem judicial, afetando crédito, cartões e até serviços do governo. Além do nome sujo, o devedor pode sofrer protesto em cartório, bloqueios financeiros e até prisão civil.

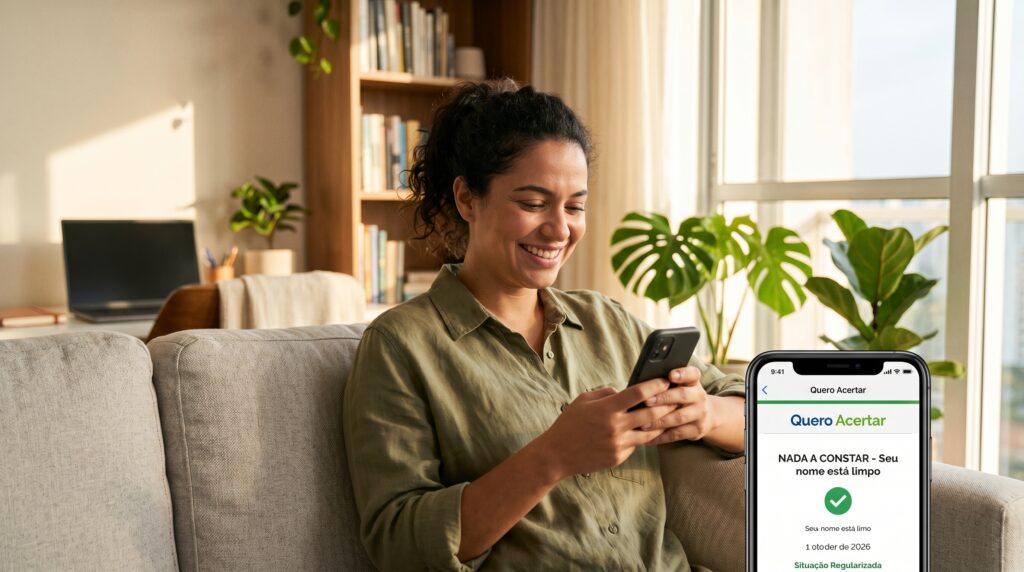

Em quanto tempo o nome deve sair do sistema após o pagamento?

Após quitar a dívida, o nome deve ser limpo em até cinco dias úteis após a confirmação do pagamento. Pix costuma acelerar a baixa da restrição.

Quanto tempo o nome fica sujo e quando ele limpa

Quer saber quanto tempo o nome fica sujo? Entenda os prazos da negativação, o que acontece após 5 anos e como acompanhar sua situação com segurança.

É seguro passar o CPF para negociar dívidas por WhatsApp?

Sim, é seguro passar o CPF para negociar dívidas por WhatsApp, desde que você esteja interagindo com uma conta oficial e verificada da empresa credora. A segurança depende exclusivamente da autenticidade da conta, por isso verifique sempre a presença do selo de verificação (check verde ou azul) ao lado do nome do contato. Uma dica prática é nunca fornecer dados ou iniciar negociações com números desconhecidos que abordaram você primeiro sem que houvesse uma solicitação prévia no site da empresa.

Vale a pena pegar empréstimo para limpar o nome?

Vale a pena pegar empréstimo para limpar o nome? Entenda quando essa estratégia pode ajudar a reduzir juros, quitar dívidas mais rápido e recuperar o acesso ao crédito sem comprometer ainda mais o seu orçamento.

© 2026 Quero acertar . Todos os direitos reservados