-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Blog

Todas as Postagens

Negociar dívida diretamente com o credor ou em plataformas de acordo?

A escolha entre negociar diretamente com o credor ou utilizar plataformas de acordo depende do seu objetivo: as plataformas digitais são ideais para quem busca descontos rápidos, propostas padronizadas e a conveniência de resolver tudo sem ligações. Por outro lado, o contato direto com a instituição financeira permite a discussão de casos específicos, onde é […]

Como utilizar o 13º salário para limpar o nome estrategicamente

Para utilizar o 13º salário de forma estratégica, o seu foco deve estar na quitação de dívidas com os juros mais altos do mercado, como o cartão de crédito rotativo e o cheque especial. Como essas pendências crescem de forma exponencial, usar o recurso extra para eliminá-las estanca o prejuízo e protege o seu orçamento […]

Melhores meses do ano para conseguir descontos em dívidas

Os melhores meses do ano para conseguir descontos agressivos em dívidas são, sem dúvida, novembro e dezembro, seguidos pelo mês de março. O final do ano concentra o maior volume de ofertas devido à entrada do 13º salário na economia e ao esforço das empresas para fecharem seus balanços anuais com menores índices de inadimplência. […]

Como saber se seu CPF foi usado para registrar um chip de celular pré-pago

A forma mais rápida e segura de saber se o seu documento foi utilizado indevidamente é por meio do portal Cadastro Pré-pago. Essa é uma ferramenta oficial e gratuita que unifica as informações das principais operadoras de telefonia do Brasil, permitindo que você identifique em poucos segundos se existem linhas ativas vinculadas ao seu nome […]

Por que empresas de seguros consultam seu CPF antes de dar o preço da apólice?

Empresas de seguros consultam seu CPF antes de dar o preço da apólice para avaliar o seu risco de inadimplência e o seu perfil de responsabilidade como cliente, o que impacta diretamente no cálculo do prêmio (preço final do seguro). O mercado segurador utiliza essa informação para traçar um panorama de como você gerencia seus […]

Como regularizar o CPF suspenso por erro no título de eleitor

A conexão entre o seu CPF e o título de eleitor é direta: quando o cidadão deixa de votar por três eleições consecutivas, não justifica a ausência ou possui dados divergentes no Tribunal Superior Eleitoral (TSE), a Receita Federal suspende o CPF automaticamente. É importante esclarecer que o status “Suspenso” significa que há uma inconsistência […]

Segurança e confiança garantidas.

Renegocie suas dívidas com quem possui excelente reputação no mercado.

-

Digite seu CPF abaixo

e veja agora as ofertas disponíveis

Seus dados estão protegidos e não serão compartilhados. Consulta 100% gratuita e segura. Sem impacto no seu score.

Os mais lidos

Quem é o responsável por tirar o nome do SPC e Serasa?

Pagou a dívida e o nome ainda está sujo? Entenda por que a responsabilidade de retirar seu CPF do SPC e Serasa é da empresa credora e o que fazer se isso não acontecer.

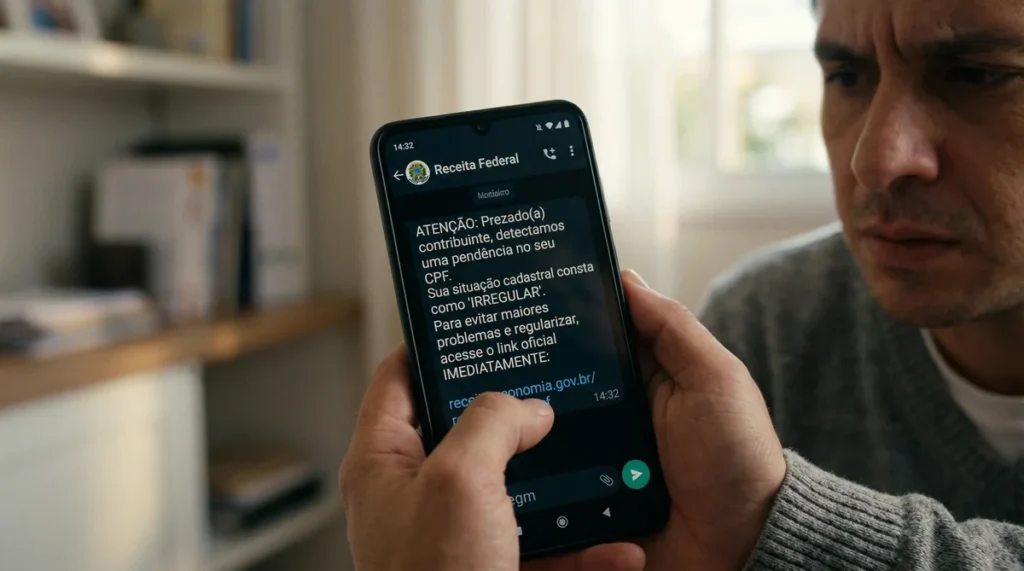

Recebi aviso de CPF negativado: é golpe ou é verdade?

Recebeu um aviso de CPF negativado e ficou em dúvida? Nem toda notificação é golpe! Entenda como identificar avisos reais e evitar fraudes.

Nome sujo impede abrir conta, trabalhar ou alugar imóvel?

Ter o nome sujo não significa que sua vida está travada. Entenda o que realmente é afetado e o que continua possível no seu dia a dia.

Posso renegociar uma dívida que já foi negociada antes?

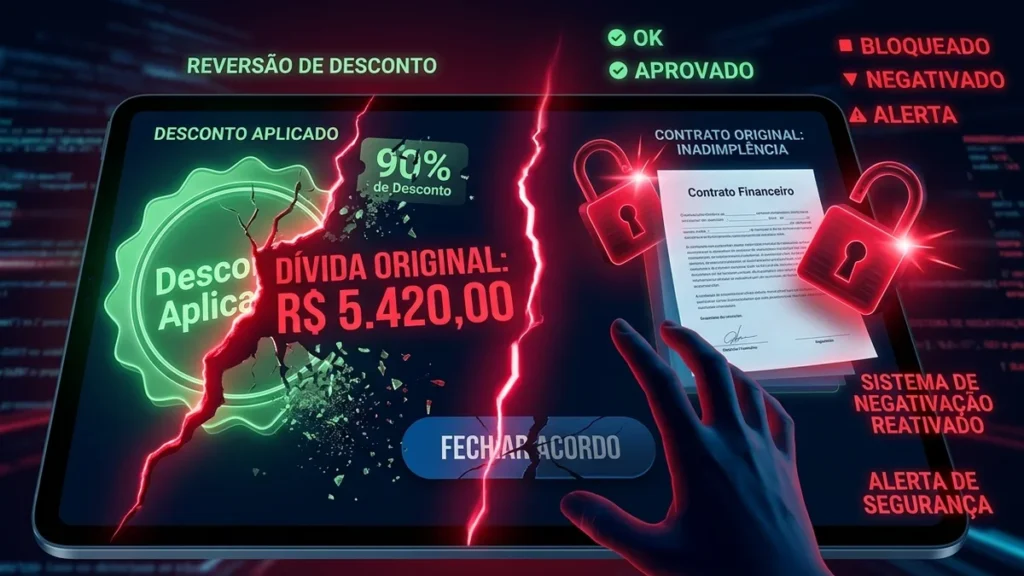

Sim, é perfeitamente possível renegociar uma dívida que já passou por um acordo anterior, esteja ele em dia ou já quebrado por falta de pagamento. Os bancos e empresas de crédito geralmente preferem uma nova negociação a manter o prejuízo da inadimplência em seus balanços. No entanto, é importante estar ciente de que, em uma […]

O que acontece se eu atrasar uma parcela do acordo?

Atrasar uma parcela do acordo geralmente causa a quebra automática do contrato, resultando na perda imediata de todos os descontos obtidos durante a negociação.

Quanto tempo o nome fica sujo e quando ele limpa

Quer saber quanto tempo o nome fica sujo? Entenda os prazos da negativação, o que acontece após 5 anos e como acompanhar sua situação com segurança.

© 2026 Quero acertar . Todos os direitos reservados